Analiza „Fit90: Koszty Transformacji Klimatycznej UE” pokazuje, że Europa zamierza wielokrotnie zwiększyć tempo redukcji emisji, choć dotychczasowa polityka już osłabiła jej bazę przemysłową, podniosła koszty energii i przeniosła część emisji poza granice Unii

FIT90 – Koszty Transformacji Klimatycznej UE – pobierz raport

Unia Europejska przygotowuje się do realizacji celu redukcji emisji gazów cieplarnianych netto o 90% do 2040 roku. W debacie publicznej coraz częściej krytykowane są poszczególne elementy polityki klimatycznej: ETS, CBAM, ETS-2, regulacje dotyczące transportu, budynków czy przemysłu. Znacznie rzadziej stawia się jednak pytania zasadnicze: czy cały cel jest technicznie wykonalny, jaki będzie jego pełny koszt gospodarczy i społeczny, czy rzeczywiście ograniczy emisje globalne oraz które państwa, sektory i regiony zapłacą za niego najwięcej.

Odpowiedzi nie znajdziemy w odrębnych analizach energetyki, transportu, budownictwa czy przemysłu. Polityka klimatyczna jest systemem naczyń połączonych. Jeżeli jeden sektor nie wykona przypisanej mu redukcji, ciężar automatycznie przechodzi na pozostałe. Jeżeli europejska produkcja zostanie ograniczona, ale popyt pozostanie, lukę wypełni import. Jeżeli emisje zmienią miejsce powstawania, bilans terytorialny UE się poprawi, choć emisje globalne mogą pozostać bez zmian, a nawet wzrosnąć.

Właśnie dlatego Centrum Strategii Rozwojowych uruchamia projekt „Fit90: Koszty Transformacji Klimatycznej UE”. Jego pierwszym elementem jest analiza stanowiąca empiryczny bilans dotychczasowej polityki klimatycznej, skali transferu emisji, ryzyka deindustrializacji oraz realności dalszego tempa redukcji.

Moment publikacji nie jest przypadkowy. Planowana rewizja systemu ETS będzie zapewne przedstawiana jako odpowiedź na postulaty przemysłu, próba stabilizacji cen i zwiększenia elastyczności polityki klimatycznej. Taka narracja będzie jednak myląca. Punktowe korekty nie zmieniają celu, do którego system ma prowadzić. Jeżeli emisje mają zostać ograniczone o 90% do 2040 roku, ETS i pozostałe regulacje będą musiały wymuszać redukcje wielokrotnie szybsze niż obecnie.

Nie istnieje łagodny system ETS realizujący Fit90. Można zmienić sposób komunikowania kosztu, rozłożyć go inaczej w czasie albo zmodyfikować mechanizm jego poboru. Nie można jednak pięcio- lub dziewięciokrotnie zwiększyć tempa redukcji emisji i jednocześnie twierdzić, że polityka staje się mniej restrykcyjna.

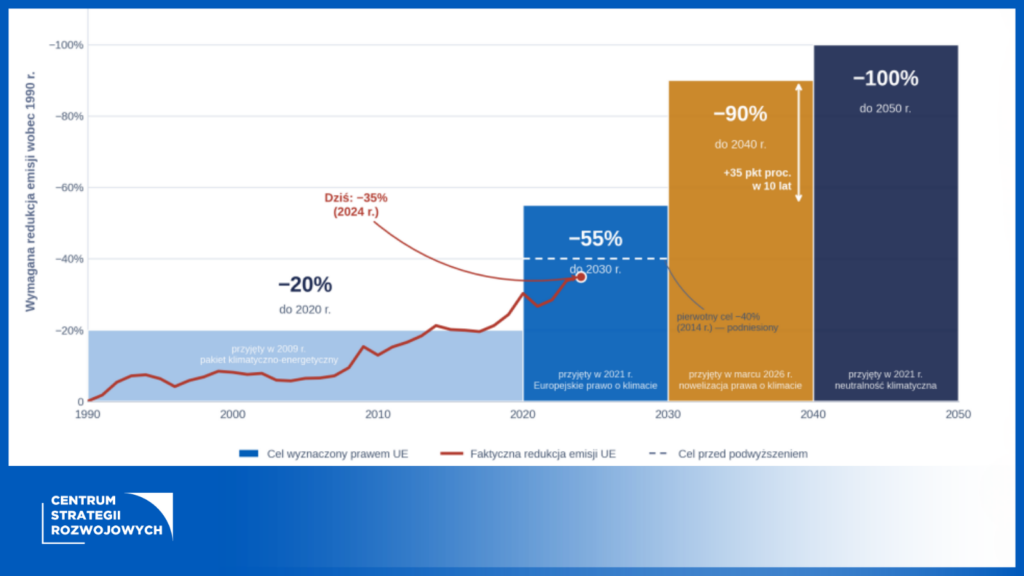

34 lata dały 35%. Teraz większą redukcję trzeba wykonać w 16 lat

W latach 1990-2024 Unia Europejska ograniczyła emisje gazów cieplarnianych o około 35%. Odpowiada to średniorocznemu tempu redukcji wynoszącemu około 1,3%. Fit90 zakłada wykonanie kolejnych 55 punktów procentowych w ciągu zaledwie 16 lat.

W zależności od poziomu pochłaniania CO₂ przez lasy i grunty oraz wykorzystania kredytów międzynarodowych, wymagane tempo redukcji wynosi od około 6,7% do 11,0% rocznie. To tempo od pięciu do dziewięciu razy wyższe od historycznego wyniku UE. Nie chodzi przy tym o jednorazowy spadek w roku kryzysowym, lecz o redukcję utrzymywaną rok po roku przez niemal dwie dekady.

Dla porównania, w 2020 roku – gdy pandemia zatrzymała znaczną część światowej gospodarki – emisje UE spadły o 7,8%. Był to największy roczny spadek w analizowanym okresie. Już rok później emisje Unii wzrosły o 5,2%, światowe o 4,5%, a polskie o 7,3%. Kryzys nie stworzył trwałej redukcji. Jedynie czasowo ograniczył aktywność gospodarczą.

Najłagodniejsze warianty realizacji Fit90 wymagają więc tempa zbliżonego do pandemicznego szoku, ale utrzymywanego przez wiele lat. Warianty bez pełnego wykorzystania pochłaniania i kredytów przekraczają nawet tę skalę. To nie jest korekta dotychczasowej trajektorii. To próba narzucenia europejskiej gospodarce nowego reżimu inwestycyjnego, technologicznego i kosztowego.

Europa redukuje swoje 6%. Świat zwiększa pozostałe 94%

Udział UE w światowych emisjach gazów cieplarnianych spadł z około 15% w 1990 roku do niespełna 6% obecnie. W tym samym czasie udział Chin wzrósł z 11,5% do ponad 29%, a globalne emisje zwiększyły się o około 65%. Nawet hipotetyczne natychmiastowe wyzerowanie całej UE obniżyłoby dzisiejsze globalne emisje o niespełna 6%. Przy utrzymaniu wzrostowej trajektorii pozostałych gospodarek efekt ten zostałby szybko skompensowany.

W latach 2016-2023 emisje terytorialne UE spadły o 17,2%, ale jej ślad konsumpcyjny zmniejszył się tylko o 8,7%. Wynik mierzony według miejsca produkcji był więc niemal dwukrotnie lepszy niż rezultat uwzględniający pełny popyt europejskich konsumentów i przedsiębiorstw.

Różnica pomiędzy śladem konsumpcyjnym a emisjami terytorialnymi Unii wynosi około 706 mln ton CO₂eq (22% emisji terytorialnych) i rośnie od 2016 gdy wynosiła 394 mln ton. To emisje netto związane z europejską konsumpcją, które powstają poza terytorium UE i poza podstawowym systemem rozliczania unijnych celów. System liczy kominy, a nie konsumpcję. Zamknięcie huty poprawia bilans terytorialny podobnie jak jej modernizacja. Z punktu widzenia globalnych emisji są to jednak dwa zupełnie różne zdarzenia.

Europa produkuje czyściej. Import może zwiększać globalne emisje

Transfer emisji nie sprowadza się wyłącznie do utraty produkcji. W wielu podstawowych branżach przemysł europejski wytwarza znacznie czyściej niż główni dostawcy zewnętrzni. Produkcja jednej tony stali oznacza przeciętnie około 1,94 t CO₂ w UE, wobec około 5,69 t w Indiach. W przypadku aluminium jest to około 4,13 t CO₂ w UE, 11,93 t w Chinach i 12,91 t w Indiach. Zastąpienie miliona ton stali wyprodukowanej w UE stalą indyjską może więc zwiększyć globalne emisje o około 3,75 mln ton CO₂. Europejski bilans się poprawia, bo emisje znikają z unijnej inwentaryzacji. Globalny bilans się pogarsza, ponieważ ten sam produkt powstaje w bardziej emisyjnym procesie.

Tylko import czterech podstawowych grup towarów objętych CBAM – stali, aluminium, nawozów i cementu – odpowiada za około 177 mln ton CO₂. Z tego około 91 mln ton przypada na stal, 50 mln na aluminium, 27 mln na nawozy i 10 mln na cement. Po dodaniu importowanej energii elektrycznej rachunek rośnie do około 263 mln ton, czyli ponad jednej trzeciej emisji przemysłu UE. Głównymi źródłami emisji zawartych w imporcie CBAM są m.in. Indie, Turcja, Chiny i Rosja. Same Indie odpowiadają za około 23,3 mln ton CO₂ związanych ze stalą importowaną do Unii.

CBAM miał ograniczać ryzyko carbon leakage, ale jego zakres pozostaje wąski. Mechanizm obejmuje wybrane surowce i produkty podstawowe, nie chroni europejskiego eksportera na rynkach światowych i pozostawia poza systemem wiele wyrobów przetworzonych. Towar może więc trafić do UE na dalszym etapie łańcucha wartości, podczas gdy europejski producent nadal ponosi pełny koszt energii, regulacji i uprawnień do emisji.

Jeszcze poważniejszy problem polega na tym, że wprowadzeniu CBAM towarzyszy wygaszanie bezpłatnych uprawnień do emisji. W efekcie przemysł traci instrument, który dotychczas częściowo chronił jego konkurencyjność zarówno na rynku unijnym, jak i w eksporcie, a otrzymuje mechanizm działający jedynie wobec wybranych towarów importowanych na rynek UE.

Bilans nie jest więc neutralny. W przypadku Polski prognozowane wpływy z CBAM wynoszą około 1,6 mld EUR, podczas gdy wartość wygaszanej bezpłatnej alokacji sięga około 14,4 mld EUR. Na każde euro potencjalnych wpływów przypada około dziewięciu euro utraconej ochrony. Szacowany ujemny bilans do 2034 roku wynosi około 12,9 mld EUR.

CBAM nie zastępuje darmowych uprawnień równoważnym instrumentem. Ochrona przemysłu słabnie, koszt emisji rośnie, eksport pozostaje bez tarczy, a konkurencyjność europejskich producentów wobec świata pogarsza się. Mechanizm przedstawiany jako zabezpieczenie przemysłu w praktyce zwiększy jego obciążenia.

Dlatego nie wystarczy powiedzieć, że UE redukuje emisje szybciej niż inni. Trzeba odpowiedzieć, jaka część redukcji wynika z modernizacji, a jaka z ograniczenia produkcji i zastąpienia jej bardziej emisyjnym importem.

Deindustrializacja nie jest efektem ubocznym. Jest częścią bilansu

Każdy z pięciu analizowanych działów przemysłu energochłonnego znajduje się dziś poniżej poziomu produkcji z 2005 roku. Indeks produkcji cementu, szkła i ceramiki spadł do około 74 punktów, metali do 80, rafinerii i koksowni do 81, papieru do 95, a chemii do 96. Po 2021 roku europejski przemysł chemiczny stracił około 19 punktów indeksu produkcji.

Od 2008 roku zatrudnienie w pięciu branżach energochłonnych zmniejszyło się o około 643 tys. osób – z 4,61 do 3,96 mln. W tym samym czasie emisje tych sektorów spadły o około 35%.

Europejskie zakłady poprawiały efektywność i modernizowały procesy zgodnie z wymaganiami polityki klimatycznej. Nie uchroniło ich to jednak przed utratą części własnego rynku na rzecz producentów, którzy nie ponoszą porównywalnych kosztów regulacyjnych. Europa nie przestała zużywać stali, nawozów, aluminium czy produktów chemicznych. W coraz większym stopniu przestała je produkować.

Presję wzmacniają ceny energii. W 2025 roku szacowany koszt energii elektrycznej dla dużego przemysłu wynosił około 107 EUR/MWh w UE, wobec około 79 EUR/MWh średnio w USA i 50 EUR/MWh w Teksasie. Dla Polski szacunek wynosił około 171 EUR/MWh. Taka różnica nie jest krótkotrwałą anomalią. Wpływa na lokalizację nowych inwestycji, koszt kapitału, opłacalność modernizacji i decyzje o utrzymaniu istniejących mocy. Firma planująca inwestycję na 20 lub 30 lat nie porównuje wyłącznie dzisiejszej ceny energii. Wycenia także ryzyko kolejnych skoków, wzrost kosztów regulacyjnych i dalszego ograniczania bezpłatnych uprawnień.

Rewizja ETS nie zmienia kierunku. Przygotowuje system do większej presji

Rewizja ETS może zawierać rozwiązania przedstawiane jako ulgi: mechanizmy stabilizujące ceny, zmiany rezerwy stabilności rynkowej, dodatkowe finansowanie, nowe zasady wykorzystania wpływów czy punktowe osłony dla przemysłu. Nie wolno jednak oceniać jej przez pryzmat pojedynczych instrumentów. Najważniejszy jest cel systemu. Jeżeli ETS ma prowadzić do Fit90, podaż uprawnień musi się zmniejszać, koszt emisji musi coraz silniej wpływać na decyzje gospodarcze, a presja redukcyjna musi objąć branże, w których dostępne technologie są ograniczone albo bardzo drogie.

W Polsce ETS-1 stał się od 2021 roku systemem generującym ujemny bilans dla krajowej gospodarki. W latach 2021–2024 koszt umorzenia uprawnień przewyższył łączną wartość krajowych wpływów aukcyjnych, bezpłatnej alokacji i funduszy przypisanych Polsce o około 12,4 mld EUR.

W przypadku ETS-2 prognozowany koszt emisji w Polsce w latach 2028–2032 wynosi około 45,4 mld EUR. Po uwzględnieniu przypisanych Polsce wpływów pozostaje ujemny bilans w wysokości około 7,8 mld EUR.

Rewizja może zmienić istotne szczegóły systemu, ale nie jego architekturę. Fit90 wymaga większej presji kosztowej niż ta, którą obserwujemy obecnie. Twierdzenie, że system jednocześnie przyspieszy redukcje i stanie się łagodniejszy dla gospodarki, jest wewnętrznie sprzeczne.

Polska ma najdroższy punkt startu

Wspólny cel nie oznacza wspólnego kosztu. Energetyka odpowiada za około 33% polskich emisji, wobec niespełna 19% średnio w UE. Branże energochłonne tworzą około 3,87% polskiej wartości dodanej brutto, wobec 2,55% w całej Unii. Jednocześnie polskie przedsiębiorstwa płacą jedne z najwyższych cen energii dla przemysłu.

Polska musi równocześnie przebudować sektor energetyczny, ograniczyć emisje przemysłu, zmodernizować budynki, zatrzymać wzrost emisji transportowych i sfinansować transformację regionów górniczych. Państwa, które wcześniej ograniczyły udział przemysłu ciężkiego, przeniosły produkcję albo zbudowały energetykę jądrową, wchodzą w Fit90 z zupełnie innej pozycji.

Polska jest przy tym eksporterem emisji netto. Wytwarza więcej emisji, niż wynika z jej własnej konsumpcji, ponieważ część produkcji trafia do odbiorców w innych państwach UE. Cel terytorialny obciąża jednak państwo producenta, a nie państwo, którego konsumpcja tworzy popyt.

Koszt ma adres

Koszt polityki klimatycznej nie rozkłada się równomiernie również wewnątrz Polski. Spośród 50 analizowanych dużych zakładów przemysłowych aż 21 znajduje się w gminach liczących mniej niż 20 tys. mieszkańców. Tylko jeden działa w mieście powyżej 500 tys. mieszkańców. W wielu gminach jeden zakład odpowiada szacunkowo za około 10% bezpośrednich miejsc pracy lub więcej. A zatrudnienie bezpośrednie jest tylko pierwszym ogniwem.

Wokół huty, cementowni, zakładu chemicznego czy rafinerii funkcjonują przewoźnicy, firmy remontowe, energetyka przemysłowa, ochrona, serwis techniczny, gastronomia, handel i lokalne usługi. Dochody pracowników tworzą popyt podtrzymujący kolejne miejsca pracy. Zakład płaci podatki i opłaty, a jego pracownicy zasilają dochody samorządu.

Ograniczenie produkcji oznacza mniej zamówień dla lokalnych przedsiębiorstw, spadek dochodów mieszkańców oraz słabsze wpływy z PIT, CIT i podatku od nieruchomości. Jednocześnie rośnie presja na pomoc społeczną, przekwalifikowanie pracowników, rewitalizację terenów poprzemysłowych i tworzenie nowych miejsc pracy.

W metropolii zamknięcie dużego przedsiębiorstwa jest poważnym wydarzeniem. W mieście jednego zakładu może trwale naruszyć całą podstawę lokalnej gospodarki. Dlatego ocena Fit90 nie może kończyć się na średniej unijnej, agregacie krajowym ani cenie uprawnienia. Musi schodzić do poziomu konkretnych branż, instalacji i gmin.

Fit90 działa jak gra o sumie zerowej

Unijny cel jest sztywny, ale możliwości redukcji poszczególnych sektorów są bardzo różne. Energetyka dysponuje zestawem znanych technologii: OZE, energetyką jądrową, sieciami, magazynami i zmianą paliw. Ich wdrożenie jest kosztowne i wymaga czasu, ale ścieżka techniczna istnieje.

Znacznie trudniejsza jest sytuacja w rolnictwie, lotnictwie, żegludze, produkcji cementu czy części przemysłu chemicznego. Głębokie redukcje wymagają technologii drogich, niedostępnych w odpowiedniej skali albo zależnych od infrastruktury, której jeszcze nie zbudowano.

Dobrym przykładem jest wodór. Na koniec 2025 roku w UE działały elektrolizery o łącznej mocy około 572 MW, podczas gdy zakładana skala na 2030 rok wynosiła 40 GW. Oznacza to konieczność około siedemdziesięciokrotnego zwiększenia mocy w pięć lat. Nawet bezpłatny elektrolizer nie rozwiązałby podstawowego problemu: wodór odnawialny wymaga ogromnych ilości taniej energii elektrycznej, za którą europejski przemysł płaci znacznie więcej niż amerykański czy chiński.

Koszt pełnej dekarbonizacji części procesów przemysłowych jest szacowany na 200–300 EUR za tonę unikniętego CO₂. Dla stali opartej na wodorze może to być około 200 EUR/t, dla cementu z pełnym CCS około 215 EUR/t, a dla amoniaku około 300 EUR/t.

Jeżeli rolnictwo nie wykona głębokiej redukcji, pozostałe sektory muszą ograniczyć emisje jeszcze bardziej. Jeżeli transport pozostanie w tyle, większe cięcia spadną na energetykę, przemysł i budynki. Jeżeli pochłanianie przez lasy będzie niższe od celu, różnicę trzeba będzie pokryć dodatkowymi redukcjami.

Przy sztywnym celu każde wyłączenie oznacza przeniesienie rachunku na innych. Fit90 nie jest zbiorem niezależnych polityk sektorowych. Jest grą o sumie zerowej pomiędzy branżami, państwami i grupami społecznymi.

Projekt Fit90: najpierw pełny rachunek, potem decyzje

Raport otwarcia nie kończy projektu. Wyznacza jego punkt startu. W kolejnych etapach Centrum Strategii Rozwojowych przygotuje kalkulatory wpływu regulacji, analizy transferu kosztów pomiędzy sektorami, porównania konkurencyjności UE z gospodarkami spoza Europy oraz pogłębione analizy wpływu regionalnego.

Projekt będzie prowadzony równolegle z cyklem legislacyjnym UE. Jego celem jest wprowadzanie do debaty danych w momentach, w których podejmowane są decyzje dotyczące ETS, CBAM, ETS-2, polityki przemysłowej, celów sektorowych i sposobu rozliczania Fit90.

Nie jest to projekt obrony status quo. Europejska gospodarka wymaga modernizacji, inwestycji w energetykę, poprawy efektywności oraz budowy infrastruktury dla nowych sektorów, w tym sztucznej inteligencji, która również będzie wymagała ogromnych ilości stabilnej i konkurencyjnej cenowo energii.

Nie można jednak budować skutecznej polityki na pomijaniu jej kosztów, ignorowaniu globalnej konkurencji i utożsamianiu likwidacji europejskiej produkcji z dekarbonizacją. Nie wolno też przedstawiać rewizji ETS jako luzowania polityki klimatycznej, jeżeli jej rzeczywistym zadaniem jest doprowadzenie do wielokrotnego przyspieszenia redukcji.

Europa może dalej podnosić cele. Nie może jednak uchylać się od odpowiedzi na pytanie, czy prowadzą one do spadku emisji globalnych, czy do osłabienia europejskiego przemysłu i zwiększenia importu z bardziej emisyjnych gospodarek.

Nasza analiza prowadzi do jednoznacznego wniosku: prawo już jest, ale pełnego rachunku nadal nie pokazano. Naszym zadaniem jest ten rachunek policzyć – dla gospodarki, przemysłu, pracowników, samorządów i bezpieczeństwa państwa. Dopiero na tej podstawie można podejmować świadome decyzje o polityce klimatycznej na kolejne dwie dekady.

Autor: Marcin Izdebski, Ekspert Centrum Strategii Rozwojowych, Lider Zespołu Energetycznego