Mechanizm CBAM stanowi jedną z najbardziej kluczowych zmian polityki klimatyczno-energetycznej Unii Europejskiej wdrożoną w ramach dużego, legislacyjnego pakietu Fit for 55 mającego obniżyć emisje gazów cieplarnianych w UE do 2030 r. o 55%. Choć jego założenia wynikały z trafnej diagnozy wyzwań stojących przed europejską gospodarką, przyjęte rozwiązania okazały się dla Polski kosztowne.

Mechanizm ten ma stanowić fundament nowego ładu przemysłowego w UE. Odchodzimy od dotychczasowych rozwiązań, których polski przemysł był jednym z największych beneficjentów. Zwycięzcami zachodzącej zmiany będzie przede wszystkim budżet UE oraz państwa Europy Zachodniej. Wzrost kosztów emisji dla polskich producentów przemysłowych będzie liczony w miliardach złotych, a jego równowartość można porównać do dwukrotności łącznych rocznych wydatków na policję, straż pożarną i inne służby MSWiA razem wzięte.

Zrozumienie, kto ponosi koszty CBAM, a kto czerpie z niego korzyści – zarówno w relacji UE do państw trzecich, jak i między samymi państwami członkowskimi – jest punktem wyjścia dla rzetelnej krajowej oceny tego mechanizmu. Problem rozłożenia ciężarów redukcji emisji, będący konsekwencją zjawiska globalnego ocieplania, nie jest zagadnieniem z zakresu nauk przyrodniczych, lecz decyzji politycznych.

Kontekst globalny

Cała UE odpowiadała w 2024 r. za 5,9% światowych emisji gazów cieplarnianych (JRC, 2025, s. 11), czyli mniej niż emisje samych Indii (8,2%) i prawie pięciokrotnie mniej niż Chin (29,2%). Jednocześnie to UE prowadzi najbardziej ambitną politykę redukcji emisji gazów cieplarnianych. Waga unijnego systemu handlu uprawnieniami do emisji gazów cieplarnianych (systemu ETS) w światowym rynku systemów emisyjnych wynosi ponad 60% (ICAP, 2026, s. 27). Widać zatem głęboką asymetrię alokacji kosztów ograniczenia emisji gazów cieplarnianych pomiędzy UE a światem. Kluczowym narzędziem w planach Komisji Europejskiej odpowiedzi na tę asymetrię jest mechanizm CBAM.

Czym jest CBAM?

CBAM to akronim od Carbon Border Adjustment Mechanism, czyli mechanizm dostosowywania cen na granicach UE z uwzględnieniem kosztów emisji dwutlenku węgla. Jego głównym celem jest uwzględnienie kosztów emisji dwutlenku węgla w towarach importowanych do UE w wysokości odpowiadającej kosztom ponoszonym przez europejskich producentów. Sposób działania i uzasadnienie wprowadzenia CBAM można zobrazować na prostym przykładzie. Zakład przemysłowy np. huta stali zlokalizowania w UE zobowiązana jest do pokrycia kosztów swoich emisji. Analogiczna huta stali zlokalizowana poza UE ponosi koszt emisji kilkadziesiąt razy niższe albo nawet w ogóle ich nie ponosi. Te koszty bezpośrednio przekładają się na ostateczną cenę stali, a tym samym jej konkurencyjność na rynkach światowych. Raport OECD dotyczący sektorów przemysłowych narażonych na relokację wskazuje, że przemysł ciężki, jak huty stali czy cementownie, w Polsce, Niemczech czy we Włoszech ponoszą ponad sześćdziesięciokrotnie większe koszty emisji gazów cieplarnianych niż przy produkcji zlokalizowanej w Chinach czy Stanach Zjednoczonych (OECD, 2024, s. 16).

Odpowiedzią unijną na tę nierównowagę miał być CBAM wyrównujący koszty emisji pomiędzy produkcją w UE a w innych państwach, poprzez uiszczenie specjalnej opłaty w momencie importu towaru do UE. Koncepcja granicznego podatku od emisji nie jest niczym nowym. Już w 2006 r. ekonomista J. Stiglitz wskazywał, że nieponoszenie kosztów emisji stanowi faktyczne subsydiowanie własnej produkcji przemysłowej (Stiglitz, 2006, s. 2), czy też, jak to jeszcze dosadniej ujął S. Rowan, prowadzi do zjawiska „sucker’s payoff”, ponieważ skutkuje utratą konkurencyjności podmiotów realizujących zobowiązania międzynarodowe redukcji emisji (Rowan, 2025, s. 263), a tym samym prowadzi do erozji bazy przemysłowej.

Lepsze wrogiem dobrego

Tym samym CBAM wydaje się nie tylko bardzo potrzebnym, ale także rozsądnym rozwiązaniem chroniącym przed zjawiskiem znanym jako „ucieczka emisji” (carbon leakage), czyli sytuacją przenoszenia produkcji z UE do państw trzecich, gdzie koszty emisji są niższe. CBAM został uchwalony w 2023 r. i z początkiem 2026 r. przeszedł z fazy pilotażowej do fazy operacyjnej. Miał stanowić znaczący krok służący wzmocnieniu ochrony przemysłu unijnego i ograniczeniu utraty konkurencyjności.

W rzeczywistości i wbrew tej uproszczonej narracji w ramach rywalizacji gospodarczej (także wewnątrzunijnej) korzyści i koszty CBAM są nierównomiernie rozłożone. Inicjatywa wprowadzenia takiego mechanizmu, jeszcze przed pakietem Fit for 55, wychodziła zresztą od samych stowarzyszeń przemysłowych (EUROFER, 2019). Jednak to co było postulowane przez przemysł, a to co zostało wprowadzone znacząco od siebie odbiega. Te zasadnicze różnice będą miały także wpływ na ocenę mechanizmu CBAM pod kątem wpływu na Polskę.

Gdzie zatem postulaty przemysłu i ostateczne rozwiązania różnią się najmocniej? CBAM był postulowany jako element uzupełniający podstawową metodę ochrony przed ucieczką emisji, czyli przydział bezpłatnych uprawnień do emisji dla zakładów przemysłowych prowadzących działalność szczególnie narażonych na to zjawisko. Jednak Komisja Europejska zaproponowała i wdrożyła CBAM nie jako mechanizm uzupełniający ochronę przed ucieczką emisji opartą o bezpłatne uprawnienia, lecz zastępujący go. Jest to zasadnicza różnica, którą można porównać jak między krzesłem a krzesłem elektrycznym. W praktyce oznacza to bowiem że towary objęte CBAM od 2026 r. będą traciły przydział bezpłatnych uprawnień aż do ich całkowitego wyzerowania w 2034 r. Bezpośrednio wpłynie to na podwyższenie kosztów produkcji przemysłowej w UE, co dla unijnego przemysłu od lat zmagającego się z rosnącymi kosztami będzie mieć znaczący negatywny wpływ. Jednoczesny wzrost kosztu produkcji w UE i wzrost kosztów importu przełoży się także na ceny towarów płacone przez odbiorców końcowych i wszystkie inne sektory wykorzystujące towary CBAM. Ta rewolucyjna zmiana wpływa nie tylko na producentów przemysłowych objęty systemem ETS, ale także poszczególne państwa członkowskie UE, ponieważ przemodeluje rozkład ciężarów w ramach systemu ETS.

W dotychczasowym modelu ochrony przed zjawiskiem ucieczki emisji opartym o bezpłatne uprawnienia beneficjentami były państwami członkowskimi ze znaczącymi udziałem produkcji przemysłowej1. Do takich państw członkowskich – beneficjentów zaliczały się:

| Państwo | Wartość alokacji uprawnień | Udział % w alokacji w UE |

| Niemcy | 5 766,8 mln EUR | 26,1% |

| Francja | 2 269,4 mln EUR | 10,3% |

| Hiszpania | 1 921,3 mln EUR | 8,7% |

| Polska | 1 780,1 mln EUR | 8,1% |

| Włochy | 1 754,1 mln EUR | 7,9% |

Tabela 1: Alokacja bezpłatnych uprawnień do emisji w sektorach CBAM (z wyłączeniem energii elektrycznej) w 2023 r. Analiza własna.

Wszystkie powyższe państwa członkowskie mają wysoki udział sektorów CBAM w całkowitym przydziale bezpłatnych uprawnień przekraczający 40%. Innymi słowy rodzaje działalności, które będą objęte wycofywaniem bezpłatnych uprawnień stanowią znaczną część przemysłu objętego systemem ETS. Dla Polski jest to szacunkowo 49,6%, co oznacza, że niemal połowa bezpłatnych uprawnień do emisji zostanie wycofana. W wartościach bezwzględnych proces wygaszania bezpłatnych uprawnień w Polsce dotknie w szczególności sektor cementowy, który otrzymał w 2023 r. bezpłatne uprawnienia o równowartości około 801 mln EUR (ok. 10% unijnego przydziału w tym sektorze) tj. 3,44 mld PLN. Natomiast w udziale procentowym proces ten najmocniej dotknie Polskę w sektorze nawozowym, który w 2023 r. otrzymał bezpłatne uprawnienia o wartości około 419 mln EUR (1,8 mld PLN), co jednak stanowiło aż 21,5% unijnego przydziału w tym sektorze.

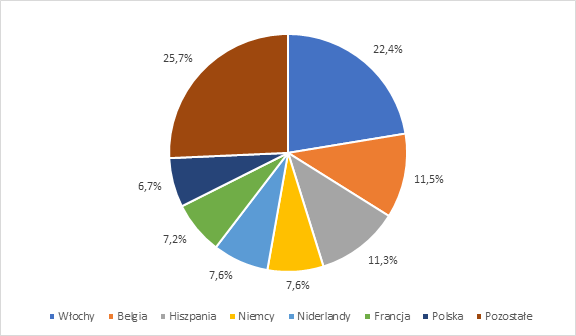

Wiemy zatem, iż z jednej strony państwa członkowskie, w tym Polska, będą tracić bezpłatne uprawnienia. Co otrzymają za to w zamian? Największymi beneficjentem będzie: (1) budżet UE oraz (2) państwa członkowskie, gdzie zlokalizowani będą importerzy. Dzieje się tak z dwóch powodów. Po pierwsze aż 75% przychodów ze sprzedaży certyfikatów CBAM ma trafić jako zasoby własne UE, jest to zatem de facto forma podatku obciążającego państwa członkowskie na rzecz budżetu UE. Natomiast pozostałe 25% ma trafiać do państw członkowskich – importerów. Największymi beneficjentami wśród państwa członkowskich będą Niderlandy, Belgia, Włochy czy Hiszpania. O ile w przypadku przydziału bezpłatnych uprawnień Polska jest czwartym największym beneficjentem o tyle w przypadku importu towarów CBAM szacunki wskazują, że może wylądować na siódmym miejscu po2: Włochy (22,4%), Belgia (11,5%), Hiszpania (11,3%), Niemcy (7,6%), Niderlandy (7,6%), Francja (7,2%) i Polska (6,7%).

Wykres 1: Udział w imporcie towarów CBAM w UE bez korekty o przepływy wewnątrzunijne

CBAM – sprawiedliwość rozłożona nierównomiernie

Do oceny wygranych i przegranych wprowadzenia CBAM należy porównać efekt skumulowany netto, czyli prognozowanych przychodów z CBAM w latach 2026-2034 ze stratą wynikającą z wycofywania bezpłatnych uprawnień do emisji. Dla Polski ten skumulowany efekt, przy obecnym zakresie towarów objętych CBAM, jest druzgocący bowiem szacunkowe koszty przejścia na model CBAM-owy wynoszą między 12,49 mld EUR a 13,22 mld EUR, czyli znacząco ponad 50 mld PLN3. W wartościach bezwzględnych jest to czwarta najwyższa strata, zbliżona do hiszpańskiej (13,3 mld EUR) i po francuskiej (18,4 mld EUR) i niemieckiej (46,7 mld EUR).

Wartości bezwzględne nie odzwierciedlają jednak wagi i ciężaru kosztów dla poszczególnych państw UE. Udział przemysłu w gospodarce państw UE są różne. Im większa baza przemysłowa objęta ETS i im mniejsza gospodarka, tym relatywnie ciężar staje się wyższy. Wyraźnie można zaobserwować tę nierównowagę i większą skalę wyzwania dla państwach członkowskich przyjętych od 2004 r. poprzez porównanie kosztów CBAM do dochodów sektora finansów publicznych poszczególnych państw członkowskich. Spośród czternastu państw członkowskich „starej UE” w żadnym z nich poziom nie przekroczy 3,5% dochodów z 2023 r., natomiast w trzynastu państwach członkowskich przyjętych od 2004 r. dotyczy to aż siedmiu państw: Słowacji (11,74%), Cypru (5,35%), Litwy (5,27%), Rumunii (4,97%), Czech (4,66%), Polski (4,03%) oraz Chorwacji (3,61%). Innymi słowy, pomimo że państwa te w wartości wycofywanych uprawnień ustępują największym unijnym gospodarkom przemysłowym, to jednak koszt wycofanych bezpłatnych uprawnień do emisji waży więcej dla państw naszego regionu. Nie bez znaczenia pozostaje również fakt, iż dwie duże gospodarki przemysłowe, czyli Francja i Hiszpania nie tylko mają relatywnie dwukrotnie mniejszy ciężar kosztowy w porównaniu do dochodów ich budżetów krajowych (Francja: 1,14% i Hiszpania 2,05%).

| Państwo | Wpływy z CBAM | Utracona alokacja EUA | Skumulowany wpływ |

| Niemcy | 3 990 mln EUR | 46 716 mln EUR | 42 726 mln EUR |

| Francja | 1 535 mln EUR | 18 384 mln EUR | 16 850 mln EUR |

| Hiszpania | 2 229 mln EUR | 15 564 mln EUR | 13 335 mln EUR |

| Polska | 1 566 mln EUR | 14 421 mln EUR | 12 855 mln EUR |

| Niderlandy | 853 mln EUR | 9 924 mln EUR | 9 071 mln EUR |

| Włochy | 5 588 mln EUR | 14 210 mln EUR | 8 622 mln EUR |

| Słowacja | 252 mln EUR | 6 543 mln EUR | 6 292 mln EUR |

| Czechy | 526 mln EUR | 6 611 mln EUR | 6 085 mln EUR |

| Rumunia | 721 mln EUR | 6 365 mln EUR | 5 644 mln EUR |

| Węgry | 430 mln EUR | 1 937 mln EUR | 1 507 mln EUR |

Tabela 2: Szacunkowe wpływy z CBAM i wartość utraconych alokacji w latach 2026-2034 na bazie danych z 2023 r. dla wybranych państw członkowskich, z uwzględnieniem predykcji odnośnie kosztów bezpłatnych uprawnień. Analiza własna.

| „Stara UE” | Udział skum. wpływ CBAM w dochodach sektora fin. publ. | „Nowa UE” | Udział skum. wpływ CBAM w dochodach sektora fin. publ. |

| Niemcy | 2,18% | Słowacja | 11,74% |

| Hiszpania | 2,05% | Rumunia | 4,97% |

| Niderlandy | 1,96% | Czechy | 4,66% |

| Francja | 1,14% | Polska | 4,03% |

| Włochy | 0,75% | Węgry | 1,74% |

| Średnia EU-14 | 1,71% | Średnia EU-13 | 3,64% |

Tabela 3: Udział skumulowanego wpływu CBAM w latach 2026-2034 odniesieniu do dochodów sektora finansów publicznych w 2023 r. dla wybranych państw członkowskich, z podziałem na państwa „starej UE” i „nowej UE”4. Analiza własna.

Podsumowanie

Przeprowadzona analiza wyraźnie wskazuje, że dla Polski wprowadzenie CBAM, kosztem odebrania darmowych uprawnień do emisji nie tylko ma znaczący wpływ w wartości bezwzględnej (skumulowane koszty na poziomie 12,49 mld EUR a 13,22 mld EUR), lecz także w relatywnym poziomie tych kosztów w odniesieniu do całości dochodów sektora finansów publicznych (4,03%). Problem ten dostrzegany jest także w innych badaniach, przykładowo publikacja M. Amendola w Energy Economics wskazuję Polskę, obok Słowacji i Bułgarii, jako gospodarkę najbardziej narażoną na utratę konkurencyjności w związku z wprowadzeniem CBAM (Amendola, 2025, s. 8).

Czy zatem mechanizm CBAM jest złym rozwiązaniem? Sam koncept nie, ponieważ odpowiada na zasadniczy problem, czyli potrzebę ochrony europejskiego przemysłu w sytuacji jego obciążania kosztami polityki klimatyczno-energetycznej, podczas gdy takie koszty nie są ponoszone w takim samym wysokim stopniu w innych państwa na świecie. Sposób jednak wdrożenia CBAM w UE jest jednak bardzo daleki od ideału. Wycofywanie bezpłatnych uprawnień jest jednym z problemów, największym, ale nie jedynym. Problem stanowi brak mechanizmu wyrównującego szanse konkurowania produktów unijnych z produktami z państwa trzecich, ale nie na rynku UE, lecz tylko poza UE. Towarzyszy temu dodatkowo ryzyko zjawiska tworzenia dedykowanych, niskoemisyjnych instalacji wyłącznie na potrzeby unijne czy wreszcie ryzyko przenoszenia produkcji na eksport do UE na produkty przetworzone, wyżej w łańcuchu wartości, które nie są objęte CBAM.

Mechanizm CBAM wymaga zasadniczej reformy, aby zmniejszyć obciążenia kosztowa po stronie producentów, a tym samym zmniejszyć koszty towarów dla ich odbiorców. Proponuję zatem trzy główne rekomendacje odnośnie reformy mechanizmu CBAM:

- Zachowanie przydziału bezpłatnych uprawnień do emisji dla producentów unijnych. Importerzy powinni być zobligowani do zakupów certyfikatów CBAM w sytuacji przekraczania poziomu emisji w odniesieniu do tzw. benchmarków produktowych, które w systemie ETS wyznaczają poziom przydziałów dla instalacji zlokalizowanych w UE. W taki sposób przemysł unijny nie byłby narażony na nagły szok związany z wycofywaniem bezpłatnych uprawnień, a jednocześnie wsparłoby to wyrównywanie konkurencyjności pomiędzy produkcją w UE i poza nią.

- Możliwość odliczenia kosztów emisji w państwie trzecim tylko w przypadku wprowadzenia mechanizmu równoważnego do ETS. Obecnie importerzy będą mogli odliczać opłaty ponoszone w związku z emisjami w państwie produkcji. Taka możliwość powinna zostać ograniczona wyłącznie do sytuacji wdrożenia rozwiązań regulacyjnych w państwie trzecim analogicznych do systemu ETS, aby minimalizować ryzyko nieuzasadnionego pomniejszania kosztów importu.

- Objęcie szerszej kategorii produktów pochodnych CBAM. Obecna konstrukcja mechanizmu CBAM wręcz zachęca do wytwarzania bardziej przetworzonych, a tym samych złożonych, towarów w oparciu o towary CBAM. Jeśli bowiem towar przetworzony nie jest objęty mechanizmem to taki import, mimo iż bazuje na towarach objętych CBAM, sam nie będzie objęty obowiązkiem zakupu certyfikatów.

Na marginesie warto zauważyć, że 25 kwietnia 2023 r., kiedy w Radzie Unii Europejskiej głosowano nad przyjęciem rozporządzenia CBAM oraz zmianami w dyrektywie ETS Polska głosowała przeciwko obu tym projektom. Ten sprzeciw był jednak odosobniony. Przeciwko rozporządzeniu CBAM zagłosowała tylko przeciwko Polska (Belgia i Bułgaria wstrzymały się), natomiast przeciwko zmianie dyrektywy ETS zagłosowała Polska i Węgry (ponownie Belgia i Bułgaria wstrzymały się od głosu).

Amendola M., Winners and losers of the EU carbon border adjustment mechanism. An intra-EU issue?, “Energy Economics” 142(108139), 2025.

EUROFER, A Regulatory Framework for CO₂-Lean Steel Produced in Europe, 2019. Dostęp: https://www.eurofer.eu/assets/Uploads/EUROFER-Discussion-Paper-A-Regulatory-Framework-for-CO2-Lean-Steel-Produced-in-Europe.pdf.

ICAP, Emissions Trading Worldwide. Status Report 2026, 2026. Dostęp: https://icapcarbonaction.com/system/files/document/260414_icap_sr26_web.pdf .

JRC, GHG Emissions of All World Countries, 2025. Dostęp: https://edgar.jrc.ec.europa.eu/booklet/GHG_emissions_of_all_world_countries_booklet_2025report.pdf.

OECD, Carbon prices, emissions and international trade in sectors at risk of carbon leakage: Evidence from 140 countries, 2024. Dostęp: https://www.oecd.org/content/dam/oecd/en/publications/reports/2024/07/carbon-prices-emissions-and-international-trade-in-sectors-at-risk-of-carbon-leakage_fb0d6c14/116248f5-en.pdf.

Rowan S.S., From Gridlock to Ratchet: Conditional Cooperation on Climate Change, “International Organization” 79, 2025.

Stiglitz J., A New Agenda for Global Warming, “The Economists’ Voice” 3(7), 2006.

Autor: Piotr Mikusek